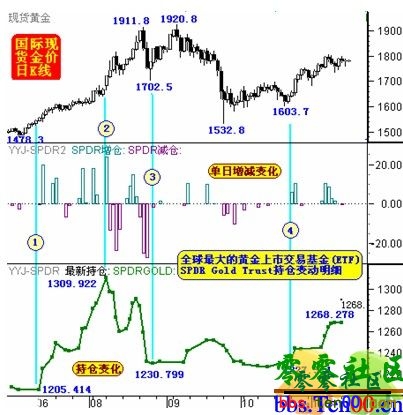

和讯特约 周二国际现货金价以1780.3美元开盘,最高上试1785.9美元,最低下探1760.1美元,报收1780.3美元,相较于前日上涨0.1美元,涨幅0.01%,日K线呈现一根下影线相对较长的十字阳。相对于周二中阳上行的美元,再度浮现出调整抵当的韧性。 美元进一步一如我们阶段性剖析延续涨势,且我们认为此涨势还会进一步延续。而金价相对于美元走强的韧性考验可能延续。但最终结不美观是金价在美元进一步走强的负重下俄然呈现“韧带”断裂而加速下跌,仍是在美元负重稍适减小后加速上行,有待于进一步不雅察看。但我们认为,金价强势的韧带会有断裂的一天,时刻不会跨越几周。因为欧债危机的毒药将进一步侵袭整个金融市场,我们认为未来几周可能加剧。欧债危机不是组成黄金避险支撑吗,有可能,但火焰之后会是海水。 举荐阅读有迹象显示,未来数周内,欧债危机在希腊继续恶化的同时,将进一步波及意年夜利。尽管周二欧洲央行继续买入意年夜利国债,但仍难抵意年夜利国债利率进一步上行,意味着除了欧洲央行,没有人意愿成为意年夜利国债的买家,所谓的欧洲央行干与干与并不生效。未来几周意年夜利将面临无法年夜市场融资的耐ㄋ赚进而走上需要欧洲不变机制(EFSF)救助之路。周二意年夜利10年期国债收益率升至7%上方,意年夜利5年期主权信用违约失踪期费率升至580个基点,创历史新高。比利时和西班牙的主权信用违约失踪期费率亦触及记载高点。显示欧债危机必将在未来数周进一步爆发。而用于救助的欧洲不变机制EFSF现实上已经宣告杠杆化的失踪败,即中期难觉得救助继续供给资金。EFSF首席执行官雷格林上周对将EFSF规模扩容至1万亿欧元观点悲不美观,将这种情形归罪于市况,但银熟行观点是EFSF杠杆策略缺乏可托度令投资者止步,EFSF策略已经失踪败,本月在戛纳进行的20国集团(G20)峰会上,欧洲未能博得中国和其他首要经济体的投资承诺,就说了然这一点。可见欧债危机继续伸展将是必然的趋向,而新一轮美元的涨势似乎也应该渐近加速阶段,年夜宗商品与成本市场将面临首当其冲的考验。 回到金市,本期评论将首要回首回头回忆全球最年夜的黄金上市生意基金(ETF)SPDR Gold Trustd近几个月来的操作,我们认为SPDR近几个月的总体操作是值得称道的,如国际现货金价K线及对应的SPDR操作图示:

在金价7月见底1478.3美元启动后,SPDR不美判定而年夜幅加仓,康复8月8日金价上行至1710美元时,增仓至峰值1309.922吨。随后金价尽管还有200美元的上涨幅度至1911.8美元四周,但我们发现SPDR是在不竭逢高兑现获利。且根基将增仓部门在高位全数兑现获利,仓位下降至1230.799。随后金价尽管还有强势一再,但SPDR已没有介入意愿。 在金价二次上试1920.8美元后,起头年夜幅下跌,SPDR也没有进一步较着杀跌,因前已对增仓部门成功逃顶。没有进一步陪同金价的年夜幅下跌降低仓位,也声名SPDR对中持久金市并不悲不美观。在金价见底1532.8美元后至1603.7美元之间的一个多月盘整中,SPDR总体维持不美观望。 在金价探底1603.7美元后的阶段性上行中,SPDR再度加仓跟进。最新持仓为1268.278吨,仅比上周四的阶段性最超出跨越仓削减0.388吨,在本轮上行中总体增仓约40吨。年夜阶段性SPDR的操作来看,对后市没象7月中旬至8月上旬一样连结极端乐不美观,但同时也没有悲不美观的减仓形成,意味着对阶段性后市谨严看好的不雅概念。 当然,我们在此强调,提振近期金价维持强势的是欧债危机,但阶段性行情终了受打压的身分仍是欧债危机。区别在于欧洲银行颐魅者何时急于收受接管流动性来填补成本金。故关注欧债危机进一步演化线索很关头,但我们认为风险市场受到的冲击可能相对金市要提前。 作者不雅概念不代表和讯网立场 |

Powered by Discuz! X3.4

Copyright © 2001-2021, Tencent Cloud.