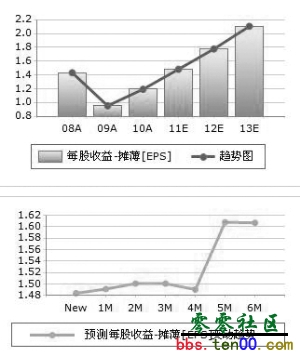

中信建投 杨荣 魏涛 (S1440511080003) (S1440510120041) 招行属于行业内的领军者,履历5年的“一次转型”后,2009年起头“二次转型”,即在营业重心转向零售和中小企业贷款的基本上,于2009年起头旨在“用最小的成本耗损,实现盈利最年夜化”的又一次转型。具体方针是降低成本耗损、提高贷款风险定价能力、节制财政成本、增添价值客户、确保风险可控。如不美观说“一卡通”和“一网通”成就了招行的零售银行营业,那么此ノ?二次转型”将成就招行成为成本金约束下经营的成本节约型银行。 举荐阅读营业效率提高、成本金节约,资产质量改善。招行的成本收入比持续下降,经营效率起头较着改善,未来下降空间犹存;3季度单季,贷存比名义达到监管红线,扣除500万小微贷款后贷存比只有73.84%,达到监管尺度;拨贷比2.16%,拨贷比提高对业绩影响可忽略;成本金未变,可是成本充沛率和焦点成本充沛率小幅提高。 350亿配股融资充实成本金,有助于释放其根基面优势。招商第二次配股融资方案,融资规模350亿元,融资完成后,股本将提高到263亿股,焦点成本充沛率提高2%,估量成本(焦点成本)充沛率将达到13.3%(10%),知足未来3-5年的成本需求。 估量2011、2012年招行净利润同比增速分袂为39%、20%,摊薄往后的EPS分袂为1.36元、1.63元,对应2011年、2012年的PE为8.7倍、7.23倍,PB为1.63倍、1.43倍。因为较强的零售银行营业和中心营业优势,招商的估值相对合理。在2012年信贷宽松布景下,招行卓越的风险定价能力、领先的零售银行营业优势将继续保证其业内的领军地位,晋升其估值空间。我们测算其合理价钱区间为14.24元-16元,维持“买入”评级。 (本邦畿表数据来历:Wind资讯) |

Powered by Discuz! X3.4

Copyright © 2001-2021, Tencent Cloud.